Page 8 - 2018稅務小常識

P. 8

稅務

小常識

3 國民租稅負擔

政府推動多項稅制改革方案中,小周對提高國民租稅負擔這一項,

不是很瞭解,於是向鄰居張先生請教,經張先生詳細解說,終於解開心

中疑問。原來「國民租稅負擔」係指政府賦稅收入占國民生產毛額的比

率,或政府賦稅收入占國民所得比率,是用來衡量一國國民租稅負擔輕

重的標準,比率愈高,表示國民租稅負擔就愈重。

依據財政部賦稅年報統計資料,我國國民租稅負擔率(即賦稅收

入占國內生產毛額的比率)104 年至 106 年分別為 12.7%、13.0% 及

12.9%,與歐美先進國家比較,臺灣的平均國民租稅負擔率,不但在已開

發國家中屬較低者,縱使與亞洲國家相比仍然是比較低,臺灣的納稅人

與國際間相比,所負擔的稅負其實並不算重。

政府要增加租稅收入,並不必然與加稅劃上等號,可以透過取消不

合理租稅減免等措施使稅制合理化或促進經濟成長帶動稅收增加來達成。

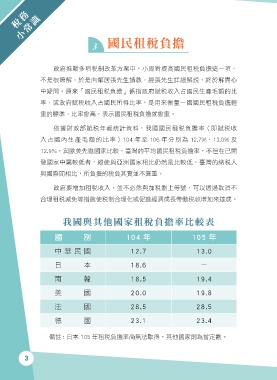

我國與其他國家租稅負擔率比較表

國 別 104 年 105 年

中華民國 12.7 13.0

日 本 18.6 -

南 韓 18.5 19.4

美 國 20.0 19.8

法 國 28.5 28.5

德 國 23.1 23.4

備註 : 日本 105 年租稅負擔率尚無法取得,其他國家則為暫定數。

3

ਕʃ੬ᗆ JOEE ɨʹ