Page 7 - 2018節稅秘笈

P. 7

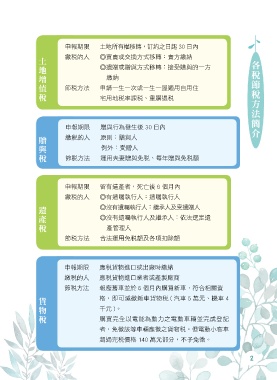

土地增值稅 申報期限 土地所有權移轉,訂約之日起 30 日內

繳稅的人 ◎買賣或交換方式移轉:賣方繳納

◎遺贈或贈與方式移轉:接受贈與的一方

繳納

節稅方法 申請一生一次或一生一屋適用自用住

宅用地稅率課稅、重購退稅

贈與稅 申報期限 贈與行為發生後 30 日內

繳稅的人 原則:贈與人

例外:受贈人

節稅方法 運用夫妻贈與免稅、每年贈與免稅額

申報期限 留有遺產者,死亡後 6 個月內

遺產稅 繳稅的人 ◎有遺囑執行人:遺囑執行人

◎沒有遺囑執行人:繼承人及受遺贈人

◎沒有遺囑執行人及繼承人:依法選定遺

產管理人

節稅方法 合法運用免稅額及各項扣除額

申報期限 應稅貨物進口或出廠時繳納

繳稅的人 應稅貨物進口業者或產製廠商

貨物稅 節稅方法 報廢舊車並於 6 個月內購買新車,符合相關資

格,即可減徵新車貨物稅 ( 汽車 5 萬元、機車 4

千元 )。

購買完全以電能為動力之電動車輛並完成登記

者,免徵該等車輛應徵之貨物稅。但電動小客車

超過完稅價格 140 萬元部分,不予免徵。

2